3分で分かる 初心者向け不動産所得を確定申告するためのガイド (鳥取版)

2026年1月27日 不動産活用

この記事は、鳥取県内で賃貸収入や不動産経営をはじめて行い、確定申告をこれから行う個人オーナーや副業として家賃収入を得ている方、マンションオーナーを対象に作成した入門ガイドです。

3分くらいで、サクッと読むことができるように、できるだけ簡単にまとめています。

忙しい方は、図だけを見て、他は飛ばし読みしても大丈夫です。申告に必要な書類、収支の計算方法、申告の手順、注意点やかんたんな節税のポイントも整理しています。

この記事は、あくまでも不動産会社が不動産の専門家として一般的な内容について書いています。個別具体的な税金に関する相談は、税理士にして下さい。

鳥取で始める不動産所得の確定申告ガイド(初心者向け)

確定申告をしなければならない対象者は誰か:個人オーナー・副業・マンション経営者の違い

ここでは、どのような人が確定申告を行う必要があるかを具体的に説明します。

まず、個人オーナーとは一棟や一室を所有し家賃収入を得ている個人を指しますが、給与所得と合わせた所得合計により確定申告が必要になる場合があります。

副業で賃貸収入を得ている人は、年間の賃料収入や経費を集計して不動産所得として確定申告する必要があり、専業と異なり給与の源泉徴収票との合算が必要です。

マンション経営者(区分所有を含む)も確定申告が必要です。入居状況や共益費の処理、管理委託費の経費計上など複数の科目管理が必要になる点で注意が必要です。

確定申告の全体的な流れ

①年間の収入と支出を整理する。

②必要書類を準備する。

③帳簿を準備する。

④申告書を作成する。

⑤e-Taxや郵送・窓口で提出する。

⑥納税または還付金を受け取る。

という流れです。

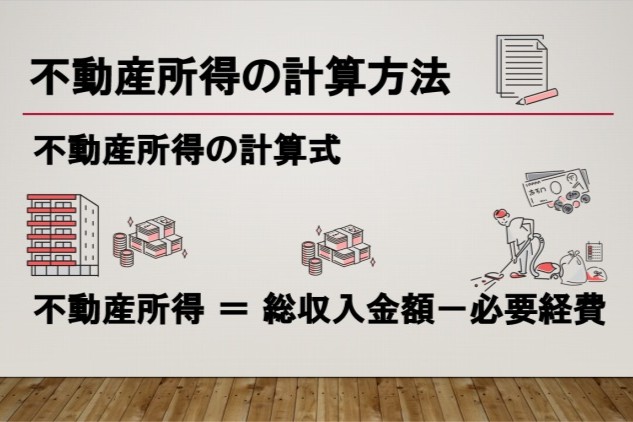

不動産所得とは?所得金額の計算と課税の基本的知識

収入(家賃等)と必要経費の区別-収支計算の基本ルール

不動産所得とは、家賃収入や共益費、礼金などの収入から、その物件を維持するために要した必要経費を差し引いた金額のことです(所得税法上の分類)。

収入には家賃や更新料、共益費、駐車場収入などが含まれ、必要経費には固定資産税、管理費、修繕費、減価償却費、仲介手数料、ローンの利息部分(元本は経費になりません)などが該当します。

※必要経費とは、収入を得るために直接かかった費用をいい、私的な支出は経費にできません。

減価償却・土地と建物の扱い方、所得金額への反映

建物は使用年数に応じて取得価額を数年に分けて経費計上する『減価償却』の対象です。

一方、土地は減価償却の対象になりませんので、土地分は経費として計上できない点に注意が必要です。

減価償却:固定資産の取得価額を耐用年数にわたって費用配分する会計処理を指します。

実務では、取得価額の按分、耐用年数の選定(法定耐用年数)や償却方法を正しく設定することで課税所得が変わります。

青色申告と白色申告の違い・帳簿記載のやり方とメリット

青色申告は一定の帳簿を備え正しく記帳することで65万円(簡易簿記の場合は10万円)の青色申告特別控除が受けられる制度です。

白色申告は簡易で手続きが少ない一方、控除額が少なく、税務上有利になりにくいため不動産所得者は青色申告の申請を検討する価値があります。

確定申告に必要な書類一覧(鳥取版)

基本の必須書類:確定申告書・収入証明・領収書・本人確認書類

確定申告には、確定申告書B(不動産所得欄)または青色申告決算書、収支内訳書(白色の場合)、源泉徴収票(給与がある場合)、賃貸契約書や家賃の振込明細、領収書などの証拠書類が必要です。

本人確認書類としてマイナンバーカードやマイナンバー通知カード+運転免許証等が必要になる場合がありますので、事前に準備してください。

書類は税務署に持参・郵送・e-Taxで提出する際に必要です。

不動産取得関連書類:取得申告書・登記事項証明書・評価証明

不動産を取得した場合は、不動産取得申告書(取得の日から60日以内提出)、登記事項証明書(登記簿謄本)、固定資産評価証明書などを手元に揃えておくと、取得時の費用や取得価額の証明に役立ちます。

売却や物件入れ替えがある場合に追加で必要な書類

売却がある場合は、売買契約書、譲渡所得を計算するための取得費明細(売買契約書、仲介手数料領収書、リフォーム費用等)、譲渡所得の特例を受ける場合の添付書類が必要になります。

買い換え特例や居住用財産の3,000万円特別控除を使う場合は、住民票や家屋の登記簿、特例要件を証明する書類が要求されます。

銀行口座やマイナンバー等の記入・用意のポイント

還付がある場合は振込先の銀行口座情報が必要になりますので通帳やキャッシュカードを準備してください。

e-Tax利用時はマイナンバーカードがあると便利で、カードがない場合はID・パスワード方式の届出が必要になることもあります。

マイナンバーは確定申告書に記載が必要なため、事前に番号や本人確認書類を揃えておくと申告がスムーズです。

収支の計算・控除と節税対策

経費にできる代表項目と記入・計算のやり方

経費にできる代表項目としては、固定資産税、都市計画税、管理委託費、修繕費、清掃費、保険料、仲介手数料、通信費、光熱費(共用部分などの家主負担分)などがあります。

住宅借入金等特別控除や医療費控除などの適用と注意点

住宅借入金等特別控除(住宅ローン控除)は、居住用の住宅を購入し一定要件を満たす場合に所得税から控除を受けられる制度です。

賃貸用不動産に関してはこの控除は基本的に適用されませんので、居住用と賃貸用の区分を明確にして申告してください。

申告方法別の手順:e-Tax(ネット)/郵送/窓口/手書き

e-Taxの登録・スマートフォンでの作成と提出の手順

e-Taxはインターネットを通じて申告書を提出できるシステムです。

スマホからは専用アプリやブラウザで申告書を作成・添付書類の画像をアップロードして提出できますので、窓口に行けない場合や還付を早めたい場合に便利です。

税務署窓口での提出・会場利用と事前予約のやり方

税務署窓口に申告書を持参する場合は、確定申告期間中は混雑するため事前に税務署のウェブサイトで受付時間や予約制度の有無を確認しておくと安心です。

窓口提出では職員による簡易なチェックや相談が受けられる場合もありますが、詳細な税務相談は税理士に依頼するのが確実です。

鳥取税務署の開庁を知りたい場合は、こちらを確認して下さい。

郵送・専用コーナー利用時の注意点と受付ダイヤル情報

郵送で提出する場合は、提出期限当日の消印が有効ですので余裕を持って発送してください。

国税庁の申告書作成コーナーと無料ガイダンスの活用法

国税庁の『申告書等作成コーナー』はWeb上で申告書を作成できる公式ツールで、案内に従って入力すれば書類の作成が可能です。

また、税務署や市町村で実施される無料相談会やガイダンスを活用すると、実務的なポイントや書類の整理方法を学べます。

無料相談は予約制の場合があるため、事前に連絡して席を確保してください。

鳥取市・鳥取県の税務署案内と問い合わせ(電話番号・予約)

主要税務署の住所・受付時間・定休日(窓口案内)

鳥取県内の主要税務署には鳥取税務署、米子税務署、倉吉出張所などがあり、それぞれの所在地や受付時間は国税庁のサイトや各税務署の案内ページで確認できます。

受付時間は概ね平日の午前9時から午後5時までですが、確定申告期間中は延長営業や土曜日の相談会が開かれることもありますので、最新情報を事前に確認してください。

電話相談・ダイヤルでの問合せのかけ方と準備する情報

税務署に電話で問い合わせる際は、納税者番号(もしあれば)、対象年度、該当する収入の種類(家賃収入等)や具体的な疑問点を整理しておくとスムーズに案内を受けられます。

例えば『令和○年分の不動産所得の計算方法について教えてください』というように要点を絞って質問すると、適切な部署や担当者に案内してもらいやすくなります。

オンライン予約・ホームページ・専用センターの利用方法

多くの税務署はオンライン予約システムを導入しており、ウェブサイトから相談日時を予約できます。

予約時には相談内容を選択できる場合があり、事前に書類をアップロードあるいは持参するよう指示されることがありますので、指示に従って準備してください。

鳥取市内の会場・窓口混雑状況と混雑回避のコツ

申告期限間近は混雑が激しく、窓口での待ち時間が長くなる傾向がありますのでできるだけ早めに申告を済ませるか、e-Taxを利用することで混雑を避けられます。

また、平日の午前中や確定申告開始直後の週に訪れると比較的空いていることが多いです。

鳥取税務署 〒680-8541鳥取市富安2丁目89番地4鳥取第1地方合同庁舎 0857-22-2141(自動音声案内)

米子税務署 〒683-8691米子市東町124番16号米子地方合同庁舎 0859-32-4121(自動音声案内)

倉吉出張所 〒682-8522倉吉市上井(あげい)587番1号 0858-26-2721(自動音声案内)

売却や譲渡が生じた場合の確定申告(ケース別対応)

居住用財産の3,000万円特別控除などの特例と申告のやり方

居住用財産を売却した場合、居住用財産の3,000万円特別控除という特例があり、一定要件を満たすと譲渡所得から最高3,000万円を差し引けます。

適用には住民票や、所有期間・居住期間の証明が必要で、申告時に添付書類を揃える必要があります。

※譲渡所得(不動産譲渡所得)とは、土地や建物を売却して得た利益に対する課税所得のことを指し、不動産所得(賃貸収入による所得)とは別の所得区分です。

短期売却・長期譲渡の税率差

譲渡所得は所有期間により税率が異なり、短期譲渡(所有期間5年以下)は高税率、長期譲渡(所有期間5年超)は低税率が適用されます。

売却時に必要な書類一覧と税理士への依頼タイミング

売却時には売買契約書、登記事項証明書、取得当時の契約書や領収書、仲介手数料の領収書、譲渡に関する費用の明細などが必要です。

売却が複雑であったり、多額の譲渡所得が見込まれる場合は、事前に税理士へ相談しておくと申告や節税対策の選択肢が広がり安心です。

物件買替えや損失計上がある場合の申告上の注意点

買換え特例や損失の繰越控除など、売却と買替えを組み合わせた特例制度があるため、適用要件を満たすかどうかを確認してから手続きを進める必要があります。

損失が出た場合の税務処理や翌年以降の繰越控除の適用については要件が厳格ですので、税理士に相談することをオススメします。

よくある質問(Q&A)とトラブル対処法

よくあるミスと修正(訂正申告・追徴・還付の流れ)

誤った申告や記入漏れに気づいた場合は、訂正申告や更正の請求、修正申告といった手続きを行います。

追徴税が発生した場合は納付方法や延滞税の扱いを確認し、還付がある場合は還付金の手続き期間や振込先の確認を行ってください。

税務署に電話で聞くべき項目例と具体的な質問例

税務署へ電話する際の具体例として『不動産所得の経費としてこの経費は認められますか』『青色申告届出の提出期限はいつですか』『減価償却の耐用年数はどのように決めますか』などがあります。

事前に手元の書類や事案の要点を整理しておくと的確な回答を受けやすくなります。

無料相談・電話相談と有料代行(税理士・料金・メリット)

税務署や市町村が実施する無料相談は基本的な質問に有効ですが、複雑な節税対策や将来的なシミュレーションが必要な場合は有料の税理士相談や申告代行を検討してください。

税理士に依頼すると正確な申告、節税の最適化、税務調査時の対応支援が受けられるメリットがあります。

申告書の確認ポイント:本人確認・記入漏れ・添付書類チェック

申告書作成後は、住所・氏名・マイナンバー・振込先口座といった基本情報の記入漏れがないか、収入と経費の合計が一致しているか、添付書類(源泉徴収票、契約書、領収書等)が揃っているかを必ず確認してください。

確認不足による再提出や還付遅延を防ぐため、控えを1部保存する習慣をつけると安心です。

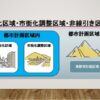

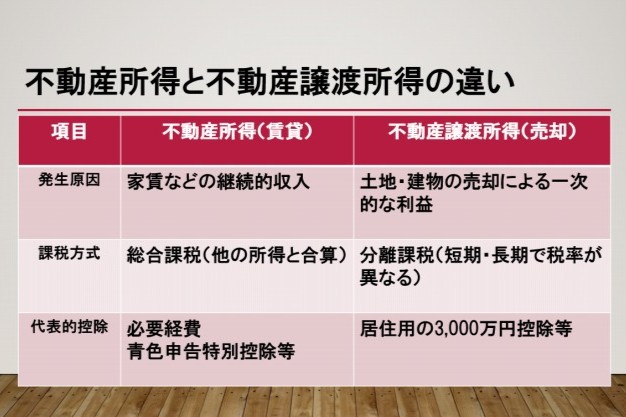

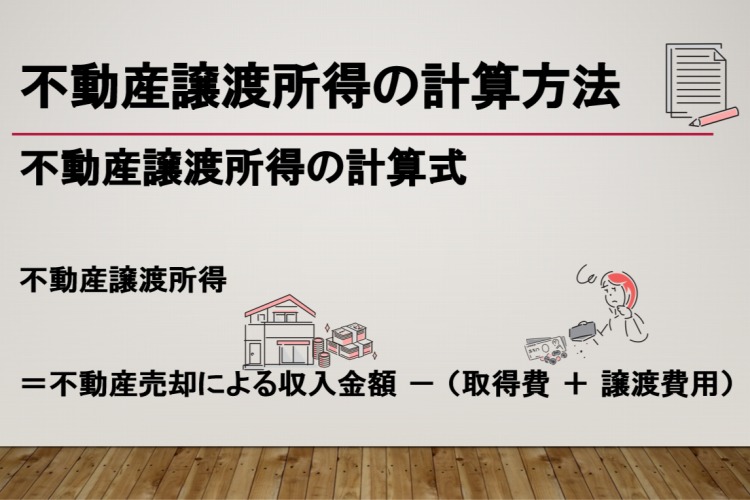

「不動産所得」と「不動産譲渡所得」とは別の所得

上の表のように、不動産所得(賃貸収入に関する所得)と不動産譲渡所得(売却による利益)は税務上まったく別の区分で扱われます。

賃貸による継続的な収入は不動産所得として計上し、売却益は譲渡所得として別枠で申告が必要です。

どちらに該当するかによって必要書類や税率、適用できる控除が異なるため、売却を伴う場合は譲渡所得の取り扱いを特に注意して確認してください。

※不動産譲渡所得について、詳しく知りたい方は、こちらの記事「居住用財産の3000万円特別控除 マイホームを売却したときの特例」がオススメです。

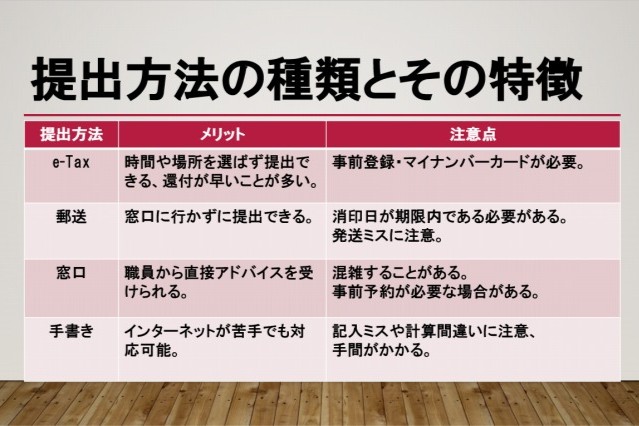

確定申告の提出方法の種類とその特徴(e-Tax/郵送/窓口/手書き)

上の比較表を参考に、自身の状況や利便性に合わせて申告方法を選んでください。

上の比較表を参考に、自身の状況や利便性に合わせて申告方法を選んでください。

e-Taxは利便性が高く還付が早い一方で、初回登録の手間がかかる点やマイナンバーカードの準備が必要な場合があるため注意が必要です。

簡単なまとめ

不動産所得の確定申告では、収入と経費の区分整理、必要書類の準備、青色申告の検討、減価償却の扱い、申告方法の選択がキーポイントです。

鳥取特有の取得税手続きや税務署の窓口利用ルールも確認し、必要に応じて税理士へ相談することで安心して申告が行えます。

最後に、この記事は、はじめて不動産オーナーになり、大家業をスタートした方向けに、不動産会社が不動産の専門家として一般的な内容について書いています。

個別具体的な税金に関する相談は、税理士にして下さい。

鳥取にある不動産の管理をどこの不動産会社に任せようか検討中の方は、鳥取駅バスターミナル向かいの有限会社不動鳥取に相談して下さい。

税理士のご紹介も可能です。

※マイホームの売却を検討中の方、マイホームを売却した方には、こちらの記事「居住用財産の3000万円特別控除 マイホームを売却したときの特例」がオススメです。

※この記事の内容について、もっと詳しく知りたい方は、こちらの記事「初心者向け不動産所得を確定申告するための詳解ガイド (鳥取版)」がオススメです。

関連する人気のおすすめ記事

物件状況報告書は誰が書く?売主の責任と実例

0円物件のつもりが失敗?鳥取の空き家をもらう前の税金チェック タダって無料?

予算500万円以下でも諦めない!鳥取市で叶えるマイホーム用地 詳解

3分で分かる 空き家管理と落雪・凍結対策 ~山陰地方の冬~

3分で分かる 鳥取県で不動産を早く売る!仲介・買取どちらが得か徹底比較

「不動産オーナーのための情報誌@鳥取 」は、土地・マンション・住宅など不動産売却をお考えの方や、遊休地・空き家など不動産の有効活用・不動産投資をご検討中の方向けに、「不動産のプロ」有限会社不動鳥取が、地元鳥取ならではの情報を交えながら、基本的な知識や有益な情報をお届けするメディアです。相続対策やマイホーム購入の参考になる知識も更新します。

新着情報